W październiku zmienia się skala podatkowa. Jakie będą tego konsekwencje?

Obniżka podatku i zwiększenie kosztów uzyskania przychodu nastąpi już w ostatnim kwartale tego roku. Nowa skala podatkowa – z niższym PIT dla dochodów z jej pierwszego przedziału. Jednak na znaczącą ulgę w obciążeniu podatkiem nie ma co teraz liczyć. Przybędzie natomiast pracy pracodawcom. Zobacz, czy Ciebie też dotkną te zmiany.

Miała być od 2020 r., a będzie już w ostatnim kwartale tego roku. Chodzi o 17-procentową stawkę podatku dochodowego od osób fizycznych (PIT), która zastąpi dotychczasową w wysokości 18 proc., stosowaną do dochodów z pierwszego przedziału skali podatkowej. Uchwalona i podpisana przez prezydenta nowelizacja ustawy o PIT przyspiesza zatem o trzy miesiące stosowanie zapowiedzianej jakiś czas temu obniżki o 1 punkt procentowy. I tu – uwaga – od razu trzeba sprostować tę radosną nowinę. Tak naprawdę za okres październik – grudzień będzie to obniżka podatku o… 0,25 pkt proc.

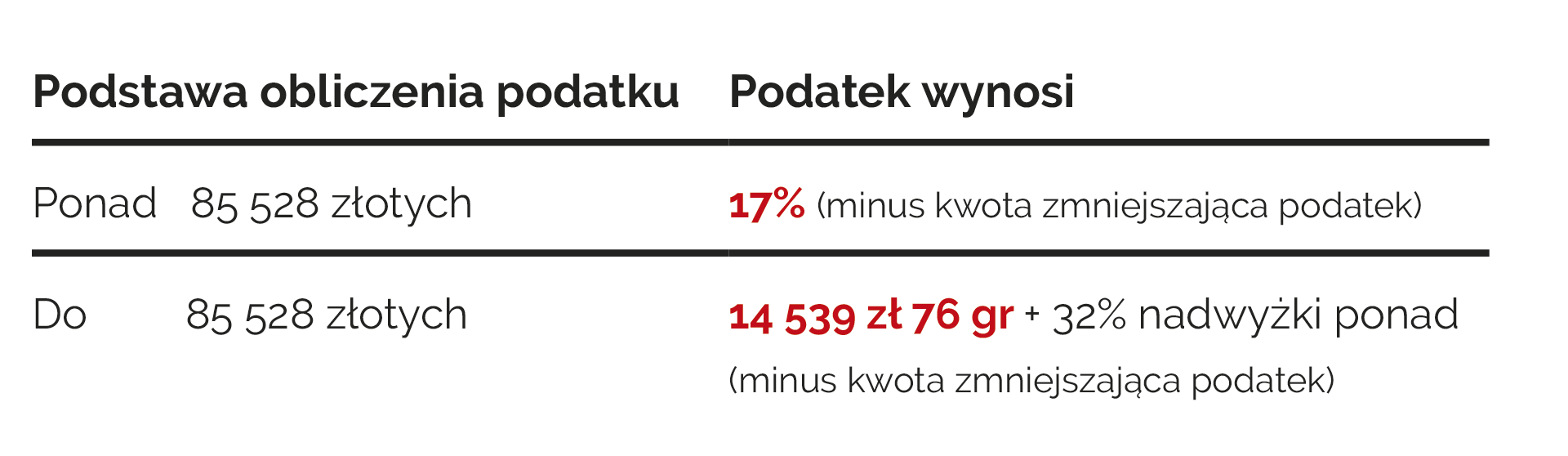

Zmiana skali podatkowej

Wyjaśniając, prawdą jest, że uchwalona zmiana wprowadza do ustawy o PIT stawkę 17 proc. (w miejsce wspomnianej dotychczasowej 18-procentowej) i w konsekwencji od października tego roku mamy skalę podatkową już nie z dwiema stawkami 18 i 32 proc., ale 17 i 32 proc. Skala ta prezentuje się następująco:

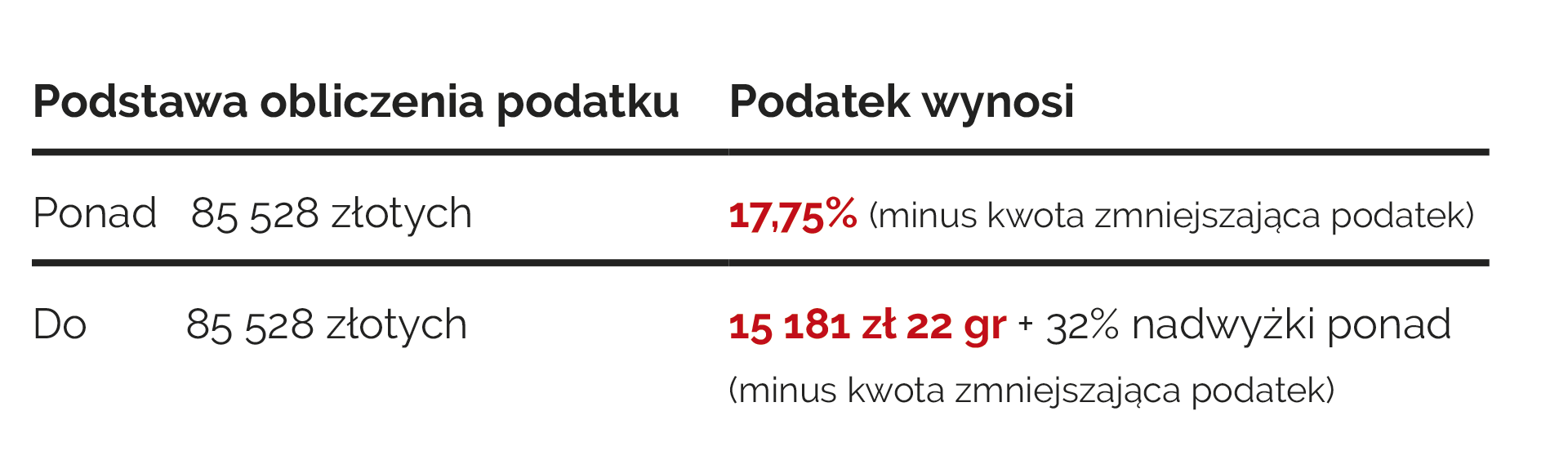

Jednak w nowelizacji ustawy znajdziemy jeszcze inny wariant skali podatkowej, obowiązującej przejściowo, gdzie opodatkowanie dochodów z pierwszego przedziału nie wynosi 17 proc., lecz 17,75 proc. Wygląda to tak:

Ta druga skala jest skalą odnoszącą się do całego 2019 r. Ustawodawca, a właściwie resort finansów, który był twórcą tej nowelizacji, przypomniał w uzasadnieniu do niej, że co prawda zaliczki na PIT są płacone co miesiąc, ale podatek ten jest ostatecznie rozliczany rocznie.

Obniżka podatku – jaka naprawdę

W konsekwencji, biorąc pod uwagę, że od stycznia do września zmieniana stawka wynosiła 18 proc., a od października – 17 proc., to w bilansie całego roku zmniejszy się ona o 0,25 pkt proc. Uśrednione roczne opodatkowanie w pierwszym progu dochodowym stanowi zatem 17,75 proc. Co to oznacza w praktyce? Że obniżka o 1 punkt procentowy w rzeczywistości będzie stosowana dopiero od stycznia 2020 r., a obecnie, w trzech ostatnich miesiącach 2019 r. musi być rozliczania inaczej.

I tak, w tym okresie przejściowym przedsiębiorcy powinni odprowadzać PIT od swojej działalności z uwzględnieniem stopy podatkowej w wysokości 17,75 proc. Pracownikom natomiast, należy obliczać zaliczki według stawki 17 proc., co może im się nie opłacać – w zeznaniach podatkowych za 2019 r. przyjdzie im uwzględnić tę uśrednioną wysokość. Organy podatkowe na pewno w ten sposób będą liczyć zobowiązanie należne za obecny rok.

Z tego rachunku może zatem wynikać niedopłata w PIT, np. gdy ktoś podejmie zatrudnienie w październiku. Ale ustawodawca postanowił pójść takim osobom na rękę. Mogą złożyć pracodawcom wniosek o potrącanie miesięcznego PIT z zastosowaniem stawki 17,75 proc., do końca 2019 r. Wówczas w rocznym zeznaniu PIT unikną dopłaty związanej z nowelizacją. Czyli w praktyce sytuacja sprowadza się do tego, że chociaż w ustawie jest już zapisana obniżka podatku o 1 punkt procentowy, to na razie jest ona fikcją.

Kwota wolna też inna

W obu przypadkach bez zmian natomiast pozostawiono degresywną kwotę dochodów wolną od podatku – wynoszącą od 8 tys. zł do 0 zł – malejącą przy dochodach przekraczających w ciągu roku granice: 13 tys. zł i 127 tys. zł. Niemniej w ostatecznym rozrachunku, w konsekwencji omawianych tu zmian, kwota wolna będzie malała.

Przy wyliczaniu zaliczki za wrzesień do dochodów powyżej 13 tys. zł, ale nie przekraczających pierwszego przedziału skali (czyli 85 528 zł) należy przyjąć dotychczasową kwotę zmniejszającą podatek, wynoszącą 556,02 zł. Natomiast PIT w miesiącach ostatniego kwartału tego roku będzie rozliczany z uwzględnieniem już niższej kwoty wolnej, czyli 548,30 zł – wynika z nowelizacji. Jeszcze mniejsza będzie obowiązywać od stycznia 2020 r. – bo 525,12 zł.

Koszty pracownicze w górę

Znowelizowana ustawa o PIT określa zarazem wyższe niż do tej pory koszty uzyskania przychodów dla pracowników, wyrażane w konkretnych kwotach. I należy je uwzględniać w miesięcznych zaliczkach już od października. Ryczałty te rosną mniej więcej dwukrotnie, a są zróżnicowane – jak dotychczas – zależnie od tego, czy miejsce zatrudnienia znajduje się w innej miejscowości niż zamieszkania, co pociąga za sobą wyższe wydatki na dojazd do pracy.

Pracownicze koszty uzyskania przychodów po zmianach i przed:

* 250 zł miesięczne, ale 3000 zł rocznie (na jednym etacie) – dotychczas odpowiednio: 111,25 zł i 1335 zł

* 300 zł miesięczne, ale 3600 zł rocznie (na jednym etacie, z dojazdami) – dotychczas odpowiednio: 139,06 zł i 1668,72 zł

* 4500 zł rocznie dla osób na więcej niż jednym etacie – dotychczas to 2002,05 zł

* 5400 zł rocznie dla osób na więcej niż jednym etacie, dojeżdżających do pracy – dotychczas to było 2502,56 zł

Obniżka podatku, czyli ile więcej „na rękę”

Podsumowując wszystkie zmiany – obniżkę PIT, wzrost kwoty wolnej i wyższe koszty uzyskania przychodów – resort finansów podkreśla, że o prawie 6 proc. zostanie obniżony podatek dzięki wyliczaniu zaliczek już od października ze stawką niższą o 1 punkt procentowy. Nie dodał jednak, że tak naprawdę dokładnie taka obniżka zacznie funkcjonować dopiero od 2020 r. W każdym razie obliczył, że podatnik, który zarabia na poziomie tegorocznej minimalnej płacy, czyli w wysokości 2250 zł, zyska na nowych rozwiązaniach 472 zł. W przypadku zarobków odpowiadających przeciętnemu miesięcznemu wynagrodzeniu w gospodarce narodowej prognozowanemu na 2019 r., tj. 4 765 zł roczna korzyść sięgnie 732 zł.

Wygląda zatem na to, że obniżenie stawki z pierwszego progu dochodowego nie oznacza dla portfeli podatników wyjątkowo dużych oszczędności w skali miesiąca, a w tym roku będą wręcz śladowo odczuwalne. Natomiast z pewnością decydując o wprowadzeniu zmian już od 1 października tego roku, dołożono pracy płatnikom, którzy muszą w swoich systemach księgowych uwzględnić i nową wysokość PIT w pierwszym przedziale skali podatkowej, i nową kwotę wolną i nowe zryczałtowane koszty uzyskania przychodów, aby móc prawidłowo obliczyć zaliczki na podatek potrącane co miesiąc z wynagrodzeń pracowników i odprowadzane do urzędów skarbowych.

Przy czym nie wystarczy przeprowadzić tych modyfikacji w systemach z automatu wszystkim pracownikom”. Znowelizowana ustawa – przypomnijmy – daje zatrudnionym prawo wymagania od pracodawców, aby rozliczali ich miesięcznie z fiskusem według stawki 17,75 proc., a nie 17 proc. Płatnicy powinni poinformować swoich pracowników o takiej możliwości, a potem rozliczyć ich zgodnie z ich wolą.